評価制度への運用

日本では、1980年代から成果主義の導入とともに、目標管理と評価制度(査定)をセットにすることが増えてきました。

しかし、目標管理は本来給与査定のためのものではありません。

自分で設定した目標の達成度を給与査定としてしまうことで、ビジネスや本人の成長を阻害する結果になることがあるため、注意が必要です。

ここでは、その注意点を具体的に4つ紹介します。

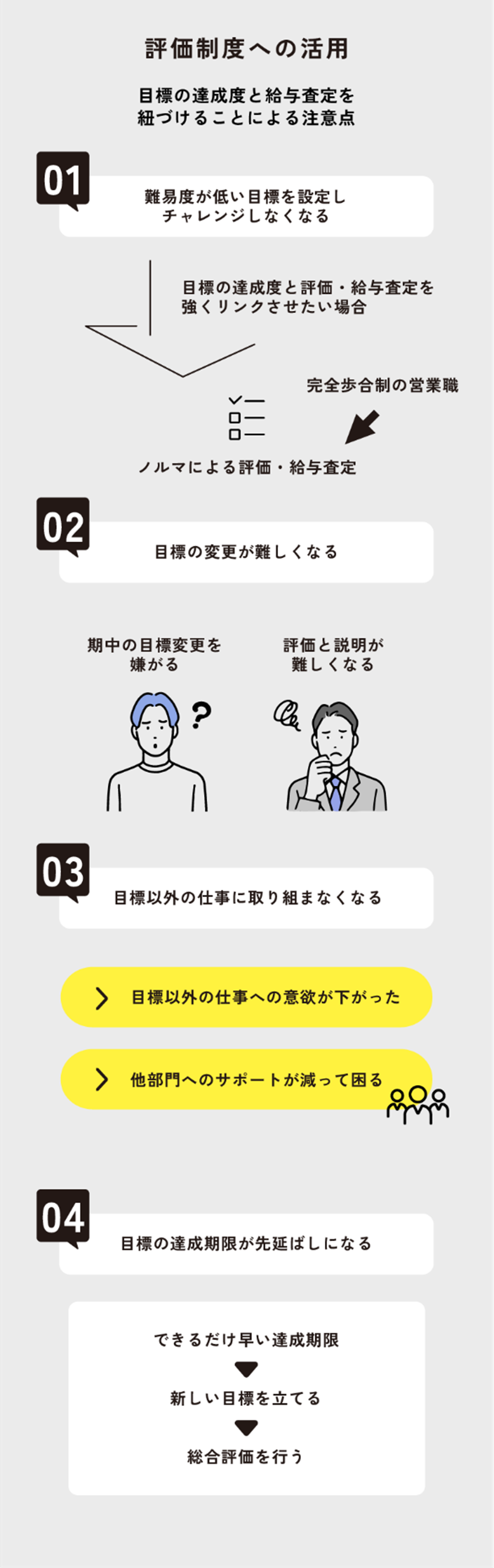

①難易度が低い目標を設定し、チャレンジしなくなる

一般的に、目標の難易度が高まるにつれて、本人が目標を達成する可能性は下がります。

そのため、目標を設定する本人が達成可能な水準に固執してしまい、潜在能力を引き出すような適度なチャレンジを促せない場合があります。

それでは、目標の達成度と評価・給与査定を強くリンクさせたい場合はどのような方法が適しているのか考えてみましょう。

この場合、目標管理ではなく、ノルマによる評価・給与査定の方が適しているといえます。

たとえば、完全歩合制の営業職などがこれに該当します。

②目標の変更が難しくなる

評価と給与査定がセットになっていると、本人が期中の目標変更を嫌がることや、期末評価の際の評価と説明が難しくなることがあります。

外部環境の変化により、意図せず目標の変更が必要になることは多々ありますので、目標を変更する場合もあることを前提とする仕組みや運用が必要です。

③目標以外の仕事に取り組まなくなる

これは目標管理とノルマの両者に共通していますが、目標さえ達成すればよいという意識が芽生え、自己の目標達成だけに固執してしまう場合があります。

具体的には、人事制度を変更し、目標と評価・給与査定を直結させた組織では「目標以外の仕事への意欲が下がった」「他部門へのサポートが減って困る」といった声を聞くことがしばしばあります。

④目標の達成期限が先延ばしになる

評価の期間を意識することで、目標の達成期限が評価期限と同じになるということは、よく起こりうることです。

しかし、組織の業績を推進し、本人の成長を促すためには、できるだけ早い達成期限を設け、達成したら新しい目標を立て、達成した目標の量や質を含めた総合評価を行う方が、個人と組織の双方にメリットがあります。

ここまでに紹介した4つの注意点のように、目標管理と評価・給与査定を直結させると、目標に関係の薄い仕事にチャレンジしなくなる傾向が見られるほか、事業のニーズ・変化・スピードといったものと個人の目標が乖離する可能性があります。

目標管理を評価に活用する場合には、個々の達成度だけでなく多くの目標・挑戦に取り組む姿勢を評価することや、役割を発揮した度合い・日々の言動・勤務態度なども含めて総合的に評価を行う仕組みと運用が必要です。

ただし、経営陣にとっての目標はそのまま事業の結果であることが多く、その場合、経営陣の目標は目標管理ではなくノルマとなります。

ノルマを達成するための手段は多々ありますし都度変更していく必要があります。

経営陣に対してはノルマ、それ以外には目標管理も活用し、組織の成果創出が求められます。