あなたの会社にとっての「ベストオーナー」は誰か?

企業価値は「誰が所有・経営するか」で大きく変わります。

M&Aの世界では、自社事業の価値を最も高めてくれる相手こそがその事業の「ベストオーナー」*¹であり、それゆえ最高の買収価格を提示できる存在だとされています。言い換えれば、自社単独では引き出せないシナジー(顧客・チャネル・技術・ブランド・人材運用など)を実現できる相手に託すことで、売り手・買い手双方にとって価値創造的なM&Aが実現します。実際、「自社がその事業のベストオーナーでないなら、より適切なオーナーに譲渡した方が双方にメリットがある」という考え方は欧米企業では常識化しており、事業ポートフォリオ戦略の基本原則とされています。

他方で、ベストオーナーの概念は、単なる企業価値最大化だけでなく「事業と人を最も活かせる経営主体」という側面も有します。特にオーナー企業では、従業員・取引先・地域との関係や、長年培った文化の継承・発展まで視野に入れるべきです。日本では後継者不在が深刻化し、M&Aが承継の主要手段となりつつあります。この局面で重要なのは、価格だけで相手を選ばないことです。

買収後に人と事業をより伸ばせるか、雇用と文化を守りながら次の成長軌道に乗せられるか。「価値創造×受託者責任(スチュワードシップ)」の両立が判断基準となります。

結論として、ベストオーナーとは

1.事業価値を最大化できる主体であり、かつ

2.人と文化を託すに値する後継先

であると定義できます。

売り手はこの二軸で候補を評価することで、価格と持続的発展を両立する最良のディールに到達できるでしょう。

参考)

*¹:「事業再編実務指針(2020)」(経済産業省)

「事業価値を最大化できる主体」をどのように見定めるか?

最適な買い手の選定は、自社の戦略と将来ビジョンの明確化から始まります。

中長期に創出したい社会的価値と到達したい姿(ビジョン)を定義し、そこに必要なKSF(Key Success Factors/重要成功要因)と自社の資源ギャップを特定します。

この「ビジョン→KSF→ギャップ」の分解を買い手像に翻訳すると、シナジー効果の源泉である戦略面の適合性(ストラテジック・フィット)が見えてきます。買い手が不足資源を補完できる存在であれば、シナジーが立ち、事業価値は跳ねるでしょう。

- 例①:先端技術を世界展開したい(ビジョン)

KSF:国際販路/量産体制/品質認証/現地サポート

ギャップ:販路と量産オペレーションの不足

ベストオーナー像:グローバル販売網+量産工場を持つ企業

- 例②:地域密着でサービス品質を磨き地域No.1に(ビジョン)

KSF:地域関係資本(自治体・医療・商工)/人材供給/サービス文化の連続性

ギャップ:採用基盤と多拠点運営ノウハウ

ベストオーナー像:地域ネットワークと人材育成仕組みを持ち、文化を尊重する企業

買い手候補が提示する買収価格は一つの目安になります。

一般的に、売り手の想定より高い価格を提示できる買い手は、それだけ大きなシナジー創出を見込んでいる可能性が高く、理論上はその事業のベストオーナー候補と言えます。

したがって売り手は、自社が提供できるシナジー要因を整理し、それを最大限に引き出せる企業像を描くことが重要です。

こうした分析を通じて、「自社のビジョン実現に不可欠なリソースを持ち、事業価値を伸ばしてくれる相手」がベストオーナーの有力候補となります。

「人と文化を託すに値する後継先」をどのように見定めるか?

戦略的な適合だけでは、必ずしもM&Aが成功する保証はありません。

数多くの企業買収が期待した成果を上げられずに終わっている現実があります。その失敗率は実に70〜90%にのぼるとの調査*¹もあり、背景には組織文化の衝突や人材面の統合失敗が大きな要因として指摘されています*²*³。

人と文化の統合がうまくいかなければ、どんなに戦略的に理にかなったM&Aでも想定したシナジーを実現できません。文化的な不一致は組織の一体化を阻み、社員のモチベーション低下や重要人材の流出をもたらすリスクがあるためです。

実際、買収後の統合計画で企業文化の融和に注力した企業は、そうでない企業に比べてシナジー目標を達成できる確率がおよそ50%高いという分析結果*¹もあります。

さらに、売り手は社員・取引先・地域などのステークホルダーへの約束を買収後も守ってくれる相手かどうか、見極めが必要です。

具体的に、以下のような観点で買い手候補を評価するとよいでしょう。

- 雇用・処遇の継続性:雇用維持の方針や評価・報酬の移行設計が明確か

- 理念・ビジョンの整合:パーパスへの共感、意思決定の価値基準(顧客・品質・短期利益)が近いか。

- 成長への投資姿勢:人材育成・設備・デジタル等への長期投資の意思と実績

- 地域・取引先への配慮:地場コミュニティや主要取引先との関係を尊重できるか

- PMI実現性:100日計画、権限設計、キーマンのリテンション、社内コミュニケーション像があるか

- その他:インセンティブの整合(新オーナーのKPI・評価軸が、サービス品質や長期価値と矛盾しないか)、リーダーの象徴行動(現場・顧客にどう向き合っているか)、リスク許容度の相性(品質・安全・法令順守に対するボトムラインが一致しているか)など

これらは売り手企業の経営者が長年培ってきた「目に見えない資産」を守り、発展させていく上で重要な視点です。

ベストオーナーとは、事業価値を最大化するだけでなく、人と文化を尊重し、持続的成長へ導ける主体です。戦略・財務条件と同じ重さで上記の定性軸を見極めることが、長期的価値毀損を避け、真に成功するM&Aへの近道になります。

参考)

*²:「The importance of cultural integration in M&A: The path to success」(マッキンゼー・アンド・カンパニー)

*³:「M&A Culture integration insights: Predict & optimize success」(Marlee)

*⁴:「M&A – How to Merge Two Cultures」(Green Hat Games)

買い手経営者の姿勢から企業文化を読み解く

しかし実際のM&Aプロセスでは、買い手企業の内部文化や人材観を事前に深く知るのは容易ではありません。上場企業同士の大型買収ならいざ知らず、中小企業の譲渡では開示される情報も限られます。そのような中で有効なのが、「経営トップの言動=企業文化の鏡」という前提で「買い手企業の経営者自身」を通じて企業文化を推し量るアプローチです。

特に中小企業やオーナー企業においてトップが会社にもたらす影響は絶大であり、経営者が社員に示す言動や意思決定の姿勢が、組織全体の風土や行動様式に反映されます。したがって売り手は、価格や事業論に加え、人と文化に対する姿勢を見極めるべきです。

買い手候補の経営トップとの面談機会をできるだけ設け、その人となりや経営哲学を直接感じ取ることが重要となります。

具体的に、面談で確認すべき7つのポイントを挙げます。

- パーパス/ステークホルダー志向:誰のどんな価値を最優先するか(顧客・社員・地域・株主のバランス)

質問例:「最終的に何のKPIで良し悪しを判断しますか?」

- 時間軸と資本配分:短期利益と長期投資のトレードオフをどう決めるか

質問例:「赤字許容投資の判断基準と撤退条件は?」

- 人材哲学(従業員観・リテンション):人はコストか資産か/育成・登用・離職対策の姿勢

質問例:「社員育成の観点から直近で設けた・変えた施策は?」

- 意思決定と権限設計(スピード×自律):集中/分散、現場裁量、失敗許容と責任の取り方

質問例:「現場が社長決裁なしで決めてよい範囲は?」

- 評価・報酬と学習文化:何を評価・報いるか(売上、品質、チーム貢献)、失敗から学ぶ仕組み

質問例:「評価面談で必ず見る定量・定性指標は?」

- オペレーティングモデルとガバナンス:会議体・KPI運用・データ活用、法令・品質・情報管理のボトムライン

質問例:「レッドラインを適用し売上を止めた事例は?」

- 変革・統合(PMI)への構えとコミュニケーション:100日計画、キーマン確保、社内外への説明責任と透明性

質問例:「Day1でやらないと決めていることは?」

これらの確認事項に対する反応や語り口から、相手企業が重視する価値観(イノベーション志向なのか、安定性や秩序を重んじるのか、あるいは従業員の幸福や協調を大切にするのか)を探ることができます。買い手企業のリーダーの人柄・信条こそが、その企業の文化の縮図なのです。限られた情報の中でも経営者の資質や姿勢を手がかりに企業文化を紐解いていくことが、ベストオーナーかどうかを判断する有効な手段となります。

「リーダーシップスタイル」とカルチャーの関係

買い手企業の経営者を観察する中で着目したいのが、そのリーダーシップスタイルです。

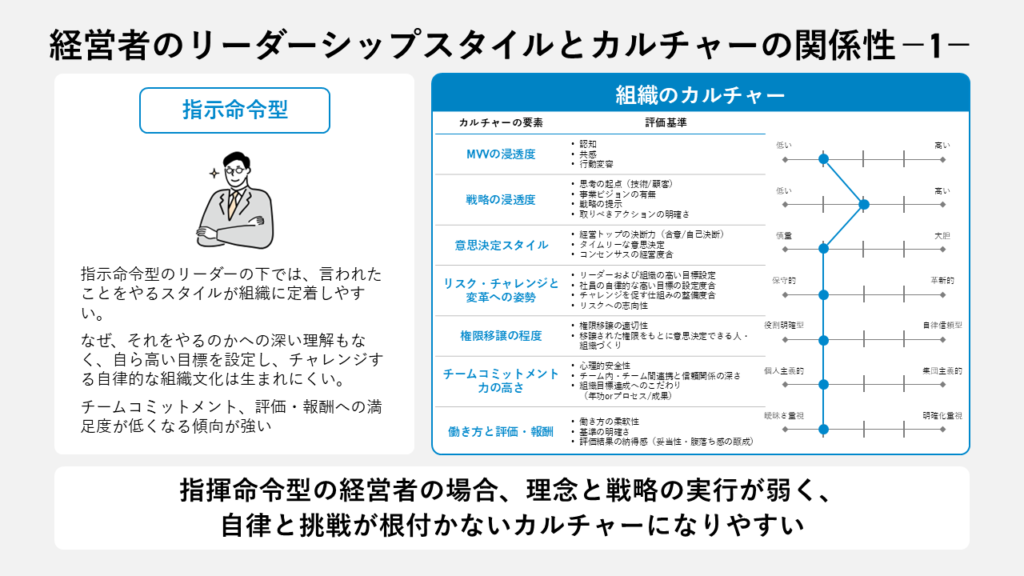

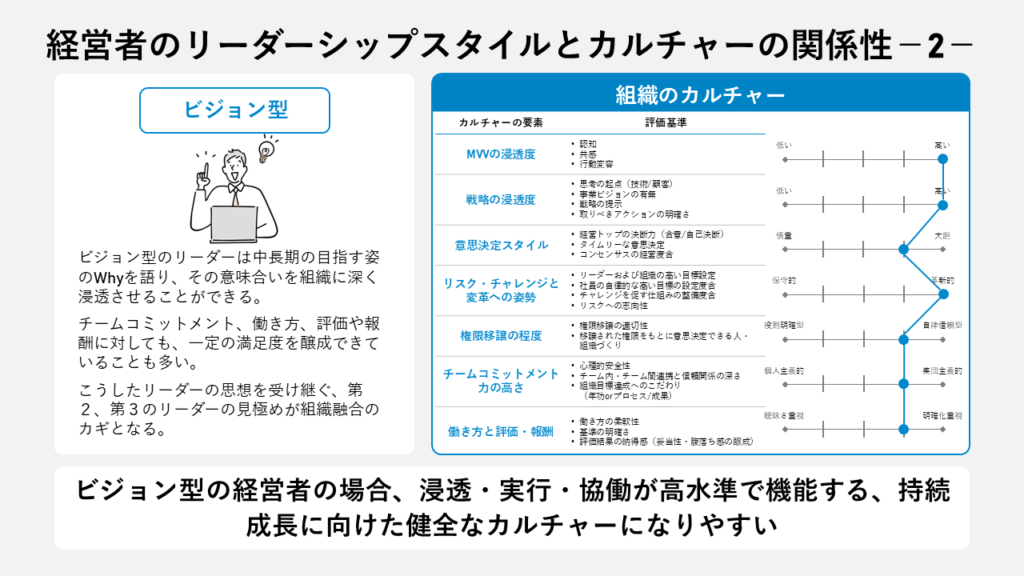

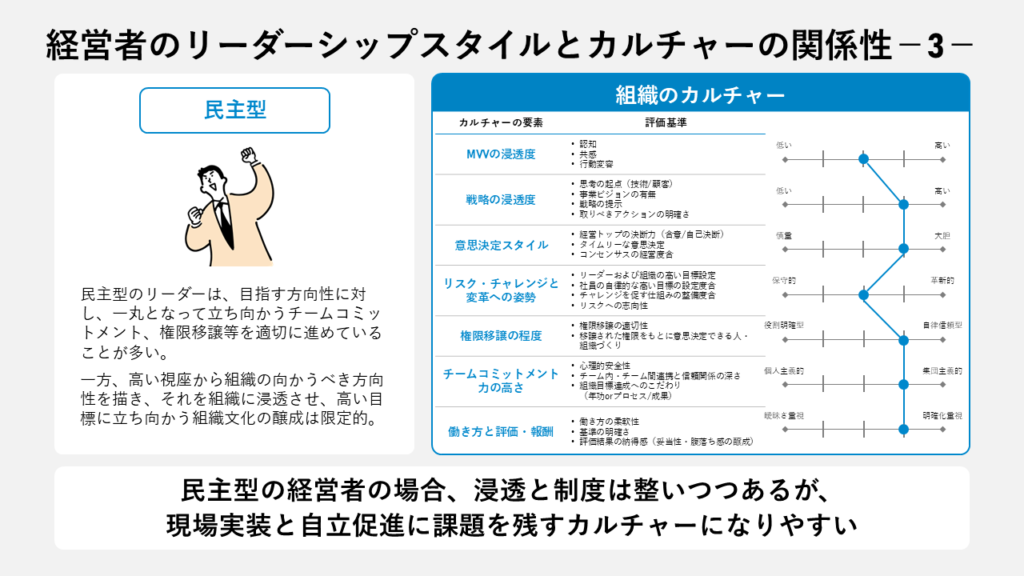

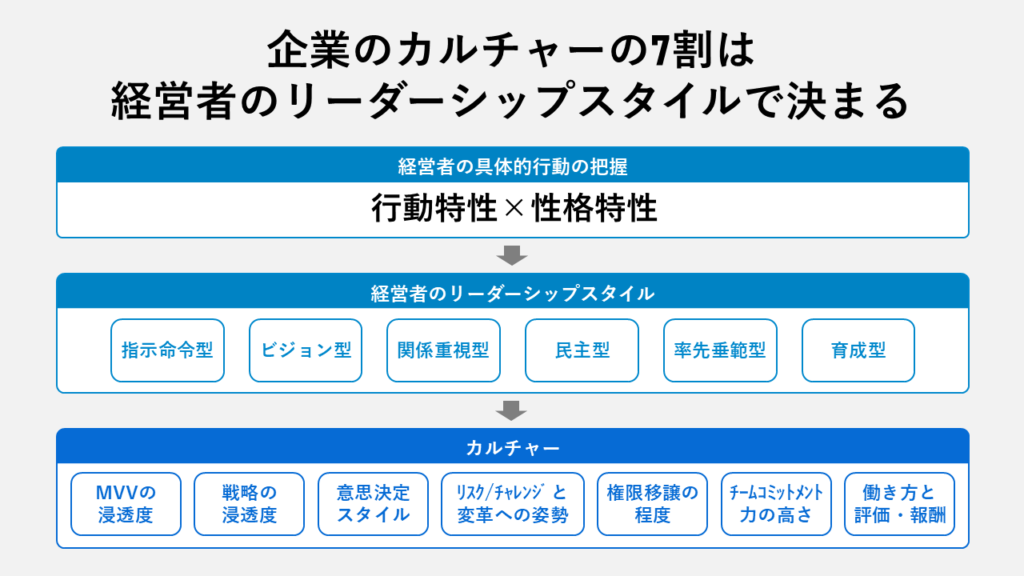

経営者の価値観やリーダーシップの取り方は類型化でき、企業文化にも一定のパターンをもたらします。弊社では、買い手経営者の具体的行動を起点に「行動特性×性格特性」を抽出し、リーダーシップを以下の7つのパターンに整理します。

- 指示命令型:上意下達で素早く動かす。「言った通りにやれ」で統制と即応を徹底

- ビジョン型:目的と「なぜ」を語り、長期視点で組織を自走させる

- 関係重視型:まず人・次に仕事。信頼と調和を基盤に協働を促す

- 民主型:現場参画と合意形成で意思決定。多様な知見を汲み上げる

- 率先垂範型:自ら先頭に立ち、模範行動で牽引する

- 育成型:長期で人を伸ばす。学習機会と挑戦の場を設計する

- 成果志向型:数値目標と実行管理で結果を出す。KPI・オペ管理を重視

重要なのはラベル付けそのものではなく、スタイルが組織カルチャーへ及ぼす影響を予見できる点です。

当社の評価は、上記のリーダーシップスタイルを基に、「MVVの浸透度」「戦略の浸透度」「意思決定スタイル」「リスク・チャレンジ/変革姿勢」「権限移譲の程度」「チームコミットメント」「働き方と評価・報酬」という7つの観点に投影してカルチャーの将来像を描くプロセスに繋げます。

これらの分析は、Pre M&Aの段階からカルチャー適合性を定量・定性の両面で高精度に見極めることを可能とし、その結果、ベストオーナー仮説の確度が上がり、ディールの是非・価格の妥当性・PMI(Day1/100日計画)までを同じ前提で一貫設計できるようになります。

本パートを通して、ベストオーナーの判定は「いくらで買うか」だけでは不十分ということを強く伝えたいです。

どんなリーダーシップが、どのカルチャーを生み、そのカルチャーが自社ビジョンの実現確率をどれほど高めるか。この因果を、Pre M&Aの段階で見極めることが、譲渡後の価値創造を最大化するのです。