理想を掲げた企業が“現実”に沈むとき

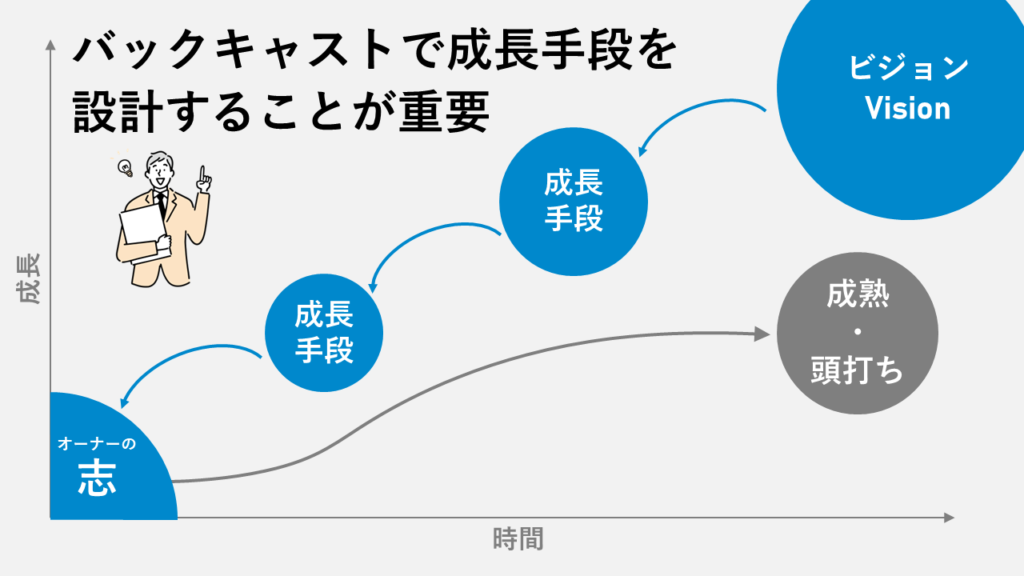

企業の出発点にはオーナーの志があります。しかし、多くの産業はSカーブを辿り、競争の再定義や需要の成熟が起きます。「10年間、同じ前提のまま自動的に伸び続けるマーケット」は稀であり、放置すれば成長は頭打ちになります。ゆえに志を実現し続けるには、市場を広げる/定義を変えるという発想が欠かせません。志をビジョンへ翻訳し、バックキャストで成長手段を設計することが重要です。

近年、多くの企業が将来的な成長戦略の中でM&A(合併・買収)を選択肢に入れ始めており、約7割が実施または前向きに検討との調査*¹があります。つまり、M&Aは単なる事業承継の最終手段ではなく経営の可能性を広げる重要な戦略的手段だと捉えられつつあります。

オーガニックな成長だけでは達成が難しい売上・利益目標に対し、経営者は常に模索を続けています。どの市場でどんな提供価値で勝つかを定め、必要資源のギャップを可視化した上で、ギャップを自力(時間をかけて育てる)で埋めるのか、他力(M&A・資本/業務提携)で時間を圧縮して獲得するのかを設計することが重要です。

ここでの原則は、「M&Aはそれ自体が目的ではなく手段である」ということです。

また、政府や民間の支援策充実、M&A仲介会社の増加により情報収集のハードルも下がり、M&Aは以前にも増して身近な成長戦略オプションとなっています。

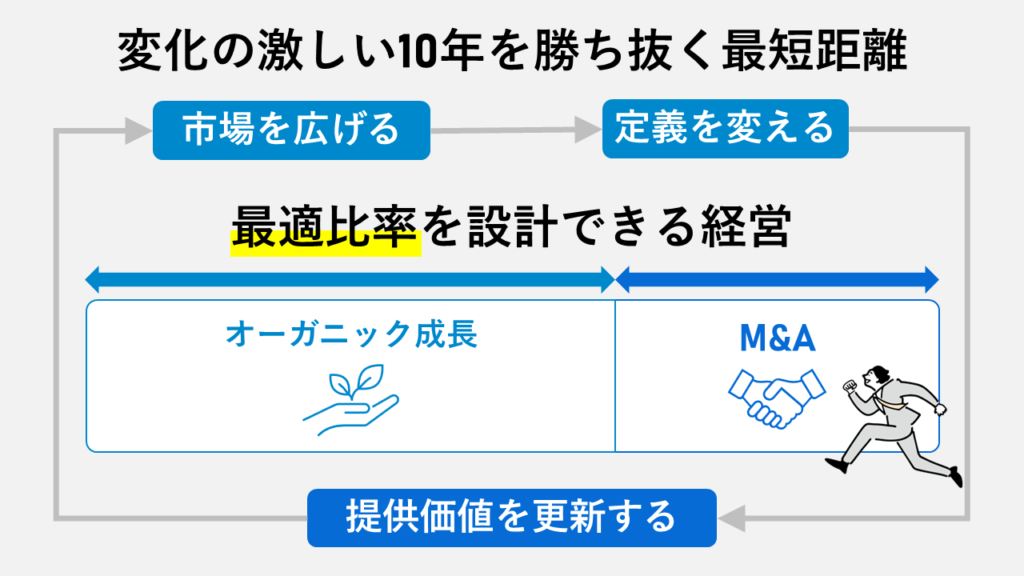

志は企業を動かす理由であり、M&Aはその志を時間軸で実現するための手段です。市場を広げ、定義を変え、提供価値を更新し続ける。その連続の中で、オーガニックとM&Aの最適比率を設計できる経営こそ、変化の激しい10年を勝ち抜く最短距離になります。

参考)

*¹:「2024年度 M&A・事業承継に関するアンケート調査」リポート(株式会社タナベコンサルティング)

“儲かる”より“役に立つ”が、10年後の競争力を決める

企業のビジョンは、まず社会への提供価値(パーパス)から見直すべきです。社会的な提供価値が曖昧な領域は需要が細り、中長期でシュリンクするでしょう。したがって「誰の/何の課題を/どの水準まで良くするのか」を定義し、その理想像からバックキャストでいま取るべき戦略を設計します。ここでM&Aは飛び道具ではなく、ビジョン達成に必要な資源を時間圧縮で獲得する「手段」として位置づけられます。

市場は常に再定義され、プレイヤーが乱立する局面では価格競争やコモディティ化が進行します。このとき自社だけの内製に固執すれば、学習速度とスケールで遅れを取るリスクが高まります。ゆえに、社会的価値を軸に描いたビジョンに照らして、その市場で勝つ要素=KSF(Key Success Factors)を特定し、自社のケイパビリティと突き合わせて資源ギャップを可視化することが必要です。

代表的なKSFの例(何で勝つか):

- 差別化技術・独自ノウハウ(模倣困難性)

- 供給安定性とスケール(ユニットエコノミクス)

- ブランド/信用資産(指名・価格プレミアム)

- 高効率チャネル・顧客アクセス(LTV/CACの優位)

- データ/オペレーション(品質・速度・再現性)

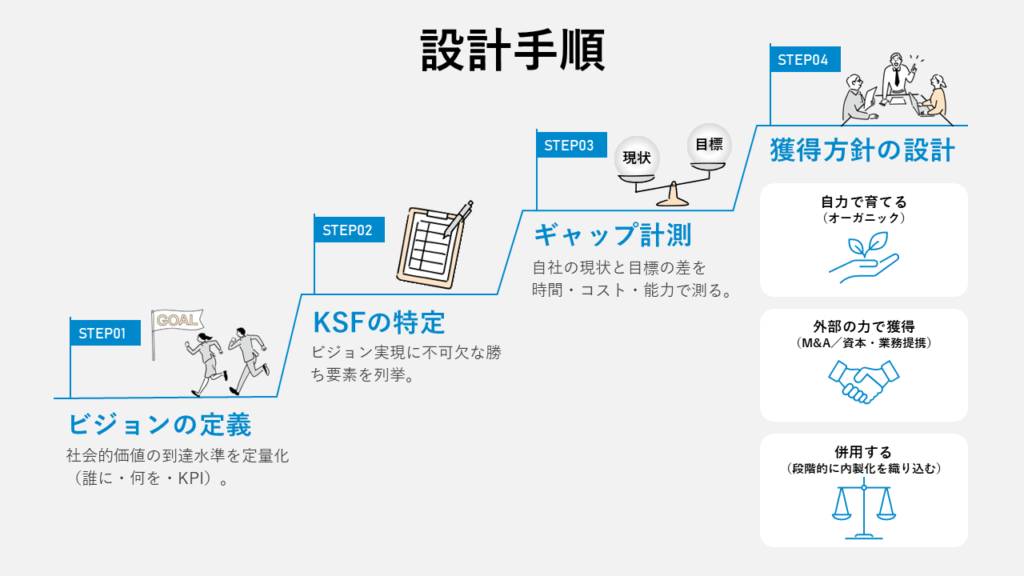

- ビジョンの定義:社会的価値の到達水準を定量化(誰に・何を・KPI)。

- KSFの特定:ビジョン実現に不可欠な勝ち要素を列挙。

- ギャップ計測:自社の現状と目標の差を時間・コスト・能力で測る。

- 獲得方針:

- 自力で育てる(オーガニック)

- 外部の力で獲得(M&A/資本・業務提携)

繰り返しますが、M&Aはそれ自体が目的ではなく手段です。社会に対する提供価値を起点にビジョンを磨き直し、勝ち要素(KSF)を定義し、足りない資源を最短で揃えるために、オーガニックと他力活用の最適組合せを選ぶ。自社の強みだけでなく弱みも直視し、単独では難しい飛躍を可能にする実装的な手段としてM&Aを前向きに捉える――これが、日々の延長線では到達し得ない次の成長軌道へ移るための第一歩と言えます。

10年先の成長は、“どこを諦めるか”で決まる

成長の道は大別して二つ。自社の内部資源で積み上げるオーガニック成長と、外部資源を取り込み加速するM&Aによる成長です。オーガニックは統制しやすく収益品質を高めやすい一方、到達まで時間がかかります。M&AはTime-to-Impactを大幅に短縮し、新市場参入や人材・技術の獲得、事業ポートフォリオ拡張を一挙に進められますが、投資負担と統合(PMI)の難易度が伴います。

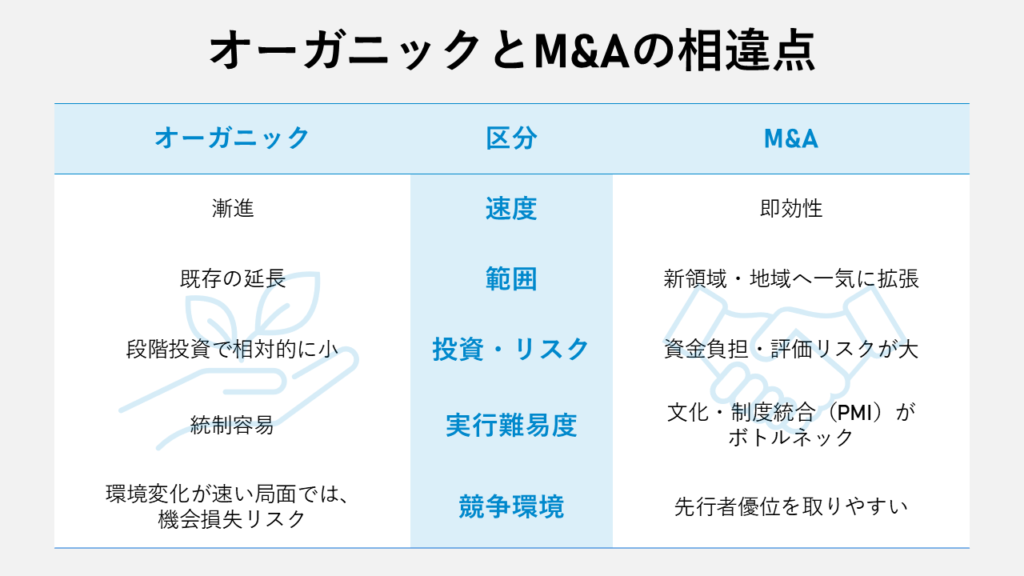

両者の相違点を簡潔に整理すると次の通りです。

- 速度:M&Aは即効性、オーガニックは漸進

- 範囲:M&Aは新領域・地域へ一気に拡張、オーガニックは既存の延長

- 投資・リスク:M&Aは資金負担・評価リスクが大、オーガニックは段階投資で相対的に小

- 実行難易度:M&Aは文化・制度統合(PMI)がボトルネック、オーガニックは統制容易

- 競争環境:環境変化が速い局面では、オーガニックは機会損失リスク、M&Aは先行者優位を取りやすい

留意点として、M&Aは統合コストやカルチャー摩擦により当初数年は期待未達になりがちです。他方、オーガニックは資本効率面で堅実だが、スピードで劣後しやすい側面を有します。

結論は二者択一ではありません。「何を自前で磨き、何を外部で獲得するか」を明確化し、ハイブリッドで最適化することが肝要です。時間に対して勝敗を分けるKSFが欠けるならM&A、コア差別化は内製で強化――この原則に基づき、目的・期間・資本効率・PMI実現性で判断する。両者のメリット・デメリットを正しく理解し、自社にとって最適な成長の組み合わせを模索することが、長期的な企業価値の向上につながるでしょう。

成長の差は、“決断の速さ”がつくる

では、経営者はどのような状況で「他社の力を借りる」ことを検討すべきでしょうか。

まず、成長や事業転換のスピード要件に対して自社単独の学習・内製では間に合わないと判断される局面。市場が拡大・再編し、競合が先行してシェアや重要アセット(技術・ブランド・チャネル・人材)を押さえ始めた局面。さらに、売り案件の質と価格が自社戦略に適合し、機会の窓が開いている局面です。これらはいずれも、待ちの姿勢よりも能動的探索が成果に直結します。理想は1+1を3にも4にもするシナジー設計であり、その可否は「何のために、どのKSFを、どの程度の時間短縮で」埋めるのかを明確にできるかで決まります。

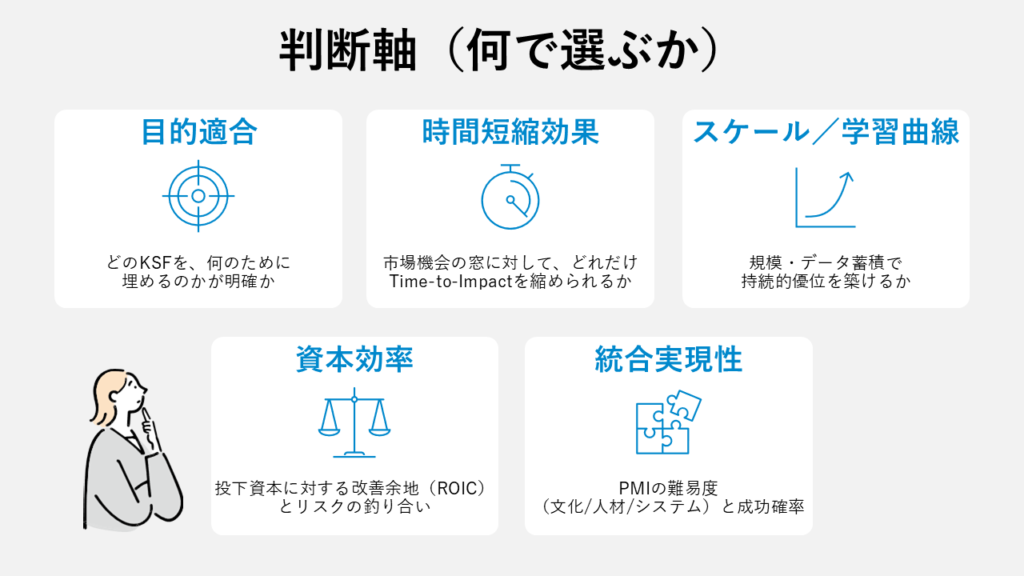

判断軸(何で選ぶか)

- 目的適合:どのKSFを、何のために埋めるのかが明確か

- 時間短縮効果:市場機会の窓に対して、どれだけTime-to-Impactを縮められるか

- スケール/学習曲線:規模・データ蓄積で持続的優位を築けるか

- 資本効率:投下資本に対する改善余地(ROIC)とリスクの釣り合い

- 統合実現性:PMIの難易度(文化・人材・システム)と成功確率

上記の判断軸を満たす候補に対しては、(1)ビジョン適合性(パーパスとの一致)、(2)シナジーの数式化(重複コスト削減、クロスセル・価格/数量/ミックス効果)、(3)100日計画による実行可能性の検証、(4)資本政策・ディール条項(価格調整/アーンアウト等)まで一気通貫で設計します。ここまで具体化できて初めて、「自社で磨く領域」と「外部で獲得する領域」の境界が合理的に引けます。

最後に、いったん「やる」と決めたなら早期に着手する勇気も求められます。成長の好機は待ってくれません。適切な判断基準に基づき、機を見るに敏な決断をすることこそ、優れた経営者が成長機会を逃さない秘訣といえます。

“次の成長ステージに移す”ためのM&A

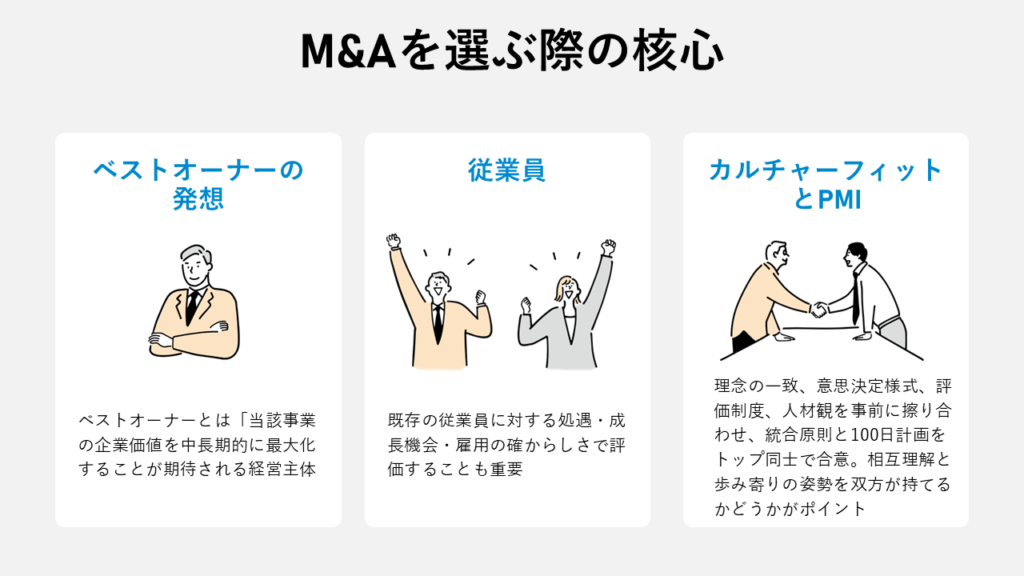

M&Aを選ぶ際の核心は三点に集約できます。

第一にベストオーナー*²の発想。経済産業省の定義に基づくと、ベストオーナーとは「当該事業の企業価値を中長期的に最大化することが期待される経営主体」です。事業と人を最も活かせる主体に託すことは、売却=後ろ向きではなく責任ある選択と言えるのです。現オーナーより他社がビジョンの実現に向けた成長と従業員の幸福を高められるなら、M&Aという経営手段は合理的となります。

第二に従業員。M&A先の判断は価格だけでなく、既存の従業員に対する処遇・成長機会・雇用の確からしさで評価することも重要です。経営者は「会社を売る」ではなく「次の成長ステージへ移す」という物語を丁寧に伝え、不安を期待に変える社内コミュニケーション計画に責任を持ちましょう。

第三にカルチャーフィットとPMI。成功の可否は統合後に決まると言えます。理念の一致、意思決定様式、評価制度、人材観を事前に擦り合わせ、統合原則と100日計画をトップ同士で合意。もちろん完全に同じ文化の会社は存在しないため、相互理解と歩み寄りの姿勢を双方が持てるかどうかがポイントになります。

参考)

*²:事業再編実務指針(経済産業省)

最後に強調したいのは、経営者自身が「M&Aによる成長」に対する前向きなマインドセットを持つべきということ。

企業規模の大小を問わず、M&Aは成長手段として非常に有効であることは数多くの成功企業から導かれる実証的な教訓です。

企業オーナーがその事実を受け止め、「自社にも積極的にM&Aを活用してほしい」という専門家のメッセージに耳を傾けることで、企業に更なる成長の風が吹き込むでしょう。