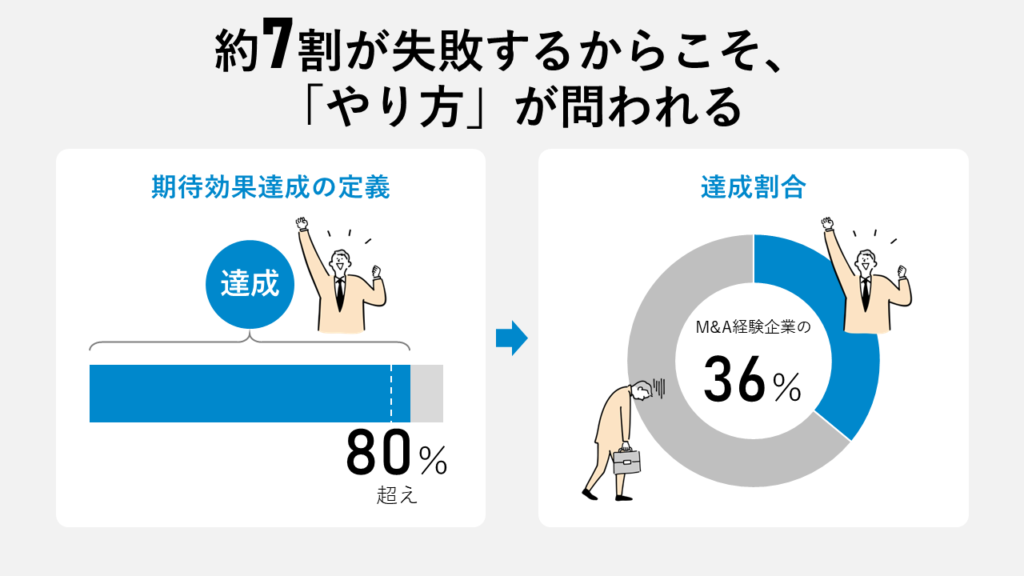

約7割が失敗するからこそ、「やり方」が問われる

M&A(企業の合併・買収)は成長戦略の有力な手段として多くの企業が活用していますが、その成功率は決して高くありません。

国内調査*¹によれば、目標達成率80%以上を満たした案件が36%のみ。海外企業同士でも成功率は約50%前後*²にとどまり、HBRの分析*³では約7割が当初の価値創出目標を未達とされています。つまり世界的に見ても、半数超が期待未達というのが現実です。

つまり、M&Aは数多く行われているものの、その大半が当初の計画通りの成功に至っていないという厳しい実情を経営者は認識する必要があります。

参考)

*¹:「M&A経験企業にみるM&A実態調査」(デロイト トーマツ ファイナンシャルアドバイザリー合同会社)[MS1]

*²:「成功率はわずか2割 M&Aは失敗の歴史」(日本経済新聞)

*³:「Don’t Make This Common M&A Mistake」(Harvard Business Review)

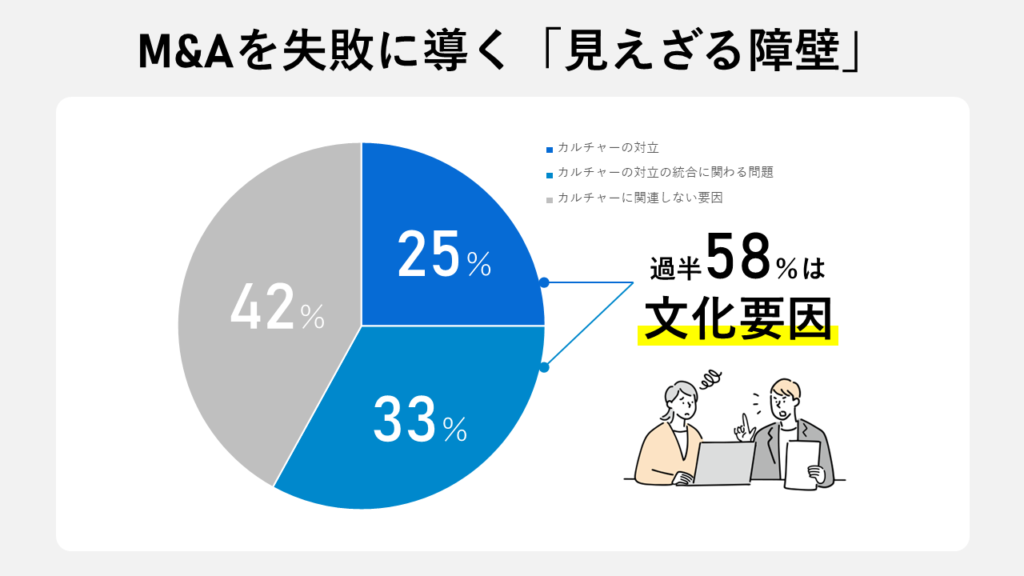

M&Aを失敗に導く「見えざる障壁」

M&Aが期待外れに終わる主な原因として、次のような点が考えられます。

- 戦略目的の不明確さや誤り(何のためのM&Aかが曖昧で統一ビジョンがない)

- 買収価格の過大評価(企業価値やシナジー効果を過剰に見積もり、割高な買収となる)

- 統合プロセスの軽視(PMI:Post Merger Integration)

中でも、「企業文化の衝突(統合プロセスの軽視)」はM&A失敗の大きな一因です。ある調査*⁴*⁵では、失敗要因の25%が「カルチャーの対立」、33%が「カルチャーの統合に関する問題」、42%が「カルチャーに関連しない要因」と分析されており、すなわち過半(58%)は文化要因と説明できます。

M&Aの本質は「買うこと」ではなく「活かすこと」であり、売り手・買い手の双方において文化・人材・現場オペレーションを尊重し、一体化を設計・実行できるかが成否を分けるのです。

参考)

*⁴:「Predicting cultural challenges for integration success」(Marlee)[MS1]

*⁵:「M&A – How to Merge Two Cultures」(Green Hat Games)

なぜ「カルチャー・人」がM&Aの成功に影響を及ぼすか

M&Aの本質は「資本の移転」ではなく「事業の融合」にあります。

財務・法務・戦略が整っていても、組織が一体として機能しなければ、期待したシナジーは実現しません。その中核にあるのが「カルチャー」と「人」です。組織文化は意思決定のスピードやリスク許容度、顧客への向き合い方といった行動様式に深く根付いており、統合後の実行力を左右します。例えば、一方がトップダウン型で他方がボトムアップ型であれば、意思決定に摩擦が生じ、戦略の実行が遅延するリスクが高まります。

さらに、従業員のエンゲージメント低下は統合の成否を大きく左右します。PwC社の調査*⁶によると、買収後に主要人材が離職した企業では、シナジー創出の確度が30%以上低下することが報告されています。人が離れることは、単なる人員減ではなく、知識・顧客関係・技術といった無形資産の喪失を意味します。したがって、制度面の統合だけでなく、価値観・信頼・コミュニケーションの接続まで踏み込むことこそが、M&Aを成功へ導く前提条件と言えるのです。

また、企業規模の小さい中小・オーナー企業にとって、M&A後の文化・人材面の融合は特に注意すべき課題です。

大企業同士のM&Aに比べ、中小企業のM&Aでは従業員数が限られ社長のカリスマ性や社風の影響が強いため、ちょっとした文化の不一致でも従業員の士気低下や離職につながりやすい側面があります。実際、中小企業の第三者承継(M&A)では「企業文化・組織風土の違い」が統合プロセス上最大の難関になるケースが多いことが統計*⁷でも示されています。

つまり、中小企業M&Aでは金銭以上に「誰に託すか」が重要であり、買い手の企業文化・人の面まで含めた総合的なマッチングが成功への前提条件といえるでしょう。

参考)

*⁶:「Creating value beyond the deal」(プライスウォーターハウスクーパース)

*⁷:「M&Aを中心とする事業再編・統合を通じた労働生産性の向上」(中小企業庁)

「カルチャー・人」の融合における成功・失敗事例

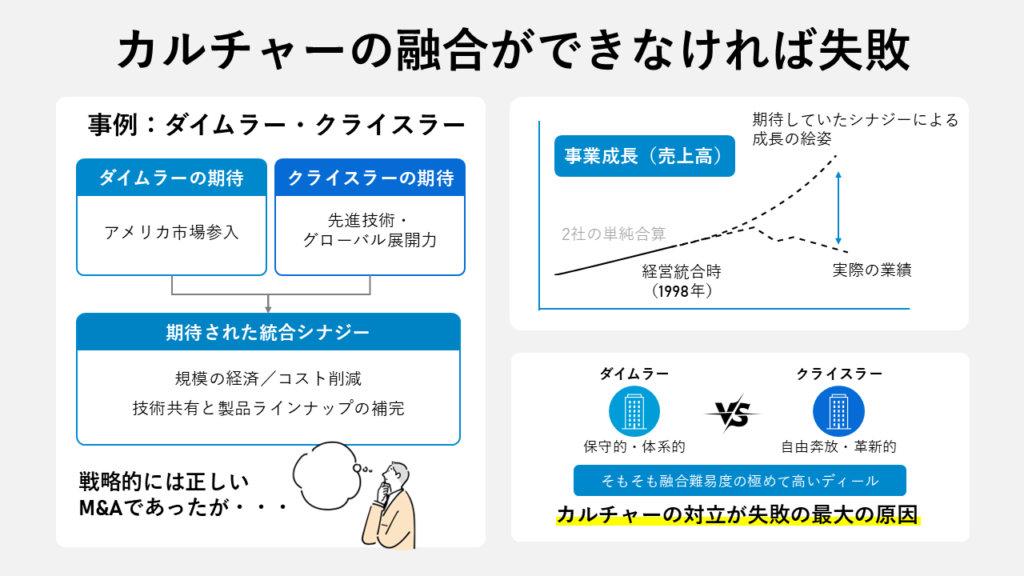

大型M&Aの失敗例として語られることの多いダイムラーとクライスラーの合併も、文化の対立が障壁となり期待未達に終わった典型例です。1998年、独ダイムラー・ベンツは米クライスラーを約360億ドルで買収し「対等合併」として新生企業を発足させましたが、わずか9年で破綻的な分離に至りました。背景には、階層的で慎重なドイツ流と、スピードと挑戦を重視するアメリカ流の価値観の衝突があり、意思決定の停滞や優秀人材の流出が続出しました。単なる文化の違いではなく、「融合の戦略」を欠いたことが失敗の本質です。

M&Aの成否は、「クロージング前」に決まっている

つまり、M&Aでは事前段階から「両社の文化的適合性(カルチャーフィット)」をしっかり見極めておくことが成功のカギなのです。多くの場合、買い手企業と売り手企業は事業内容だけでなく社風や組織風土も異なります。そのため、契約締結前からPMIフェーズの統合も見据え、互いの価値観や働き方の違いを把握しておくことが重要です。

M&Aのプロセスに照らした文化的適合性の確認プロセスは、大まかに以下の通りです。

- Pre M&Aフェーズ:ビジョンとKSF(Key Success Factors)に対し、文化・人材で何を「活かす」のかを明確化し、適切なカルチャーや人材・組織を仮説的に念頭に置いた上でターゲット選定を実施。トップ/現場の対話を通じて価値観の「可変/不変」領域を識別する

- DDフェーズ:経営理念・ビジョンや現場の意思決定スタイル、人事制度などソフト面を含めたカルチャーや人材・組織に関するデューデリジェンスを実施。価値観・行動規範・人事制度・コミュニケーション文化 等のギャップを正確に測定することで、価格と同列で統合難易度やコストを見積もる

- PMIフェーズ:両社の経営方針・業務ルール・企業風土・従業員意識などをできる限り早期に調和させ、シナジー効果を最大限に引き出すよう、双方の強みを生かした新たな共通文化を築く

重ねて申し上げますと、クロージング前に文化統合のシナリオを描けない案件は成功確度が低いといえます。実際、M&Aの現場でも、交渉まで至りながら「企業文化・風土の違いへの懸念」から最終合意に至らなかった例は少なくありません。従って、カルチャーフィットを価格と同等の意思決定軸に据え、必要なら見送り・条件再設計をためらわないことが、売り手にとっても買い手にとっても、期待成果に最短で到達する近道となるのです。