“買う理由”ではなく、“活かせる理由”を持っているか?

M&Aの現場では近年、「ベストオーナー」という概念が重視されています。

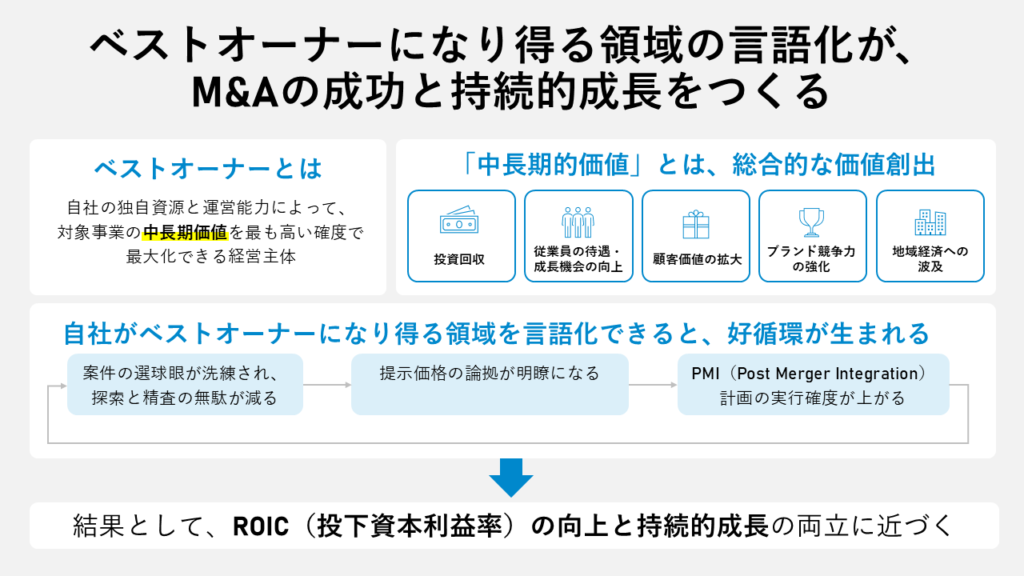

経済産業省のガイドライン*¹の趣旨を踏まえ、買い手の視点で言い換えると、ベストオーナーとは「自社の独自資源と運営能力によって、対象事業の中長期価値を最も高い確度で最大化できる経営主体」です。

ここでいう「価値」は、単なる投資回収にとどまりません。従業員の待遇・成長機会の向上、顧客価値の拡大、ブランド競争力の強化、地域経済への波及といった、総合的な価値創出を含みます。

買い手が「自社こそがベストオーナーになり得る領域」を明確に言語化できると、次の好循環が生まれます。

- 案件の選球眼が洗練され、探索と精査の無駄が減る

- 提示価格の論拠(価値創造の因果と原資配分)が明瞭になる

- PMI(Post Merger Integration)計画の実行確度が上がる

結果として、ROIC(投下資本利益率)の向上と持続的成長の両立に近づきます。

ベストオーナーを、単に「一番高い価格を提示できる買い手」と捉えるのは不十分といえます。本質は、自社の強みで事業の可能性を最大化し、その果実を人材・顧客・地域へ循環させる力にあります。したがって買い手は、まず自社がベストオーナーになり得る企業・事業像を定義し、その適合条件を満たすターゲットに集中すべきです。

そして売り手に対しては、自社がベストオーナーである根拠を、論理(シナリオ)と計画(実行設計)で可視化して示すことが重要です。

これが競争的プロセスで勝ち、クロージング後の価値創出をやり切る最短経路です。

参考)

*¹:「事業再編実務指針(2020)」(経済産業省)

買い手のタイプ別:理想の売り手像の違い

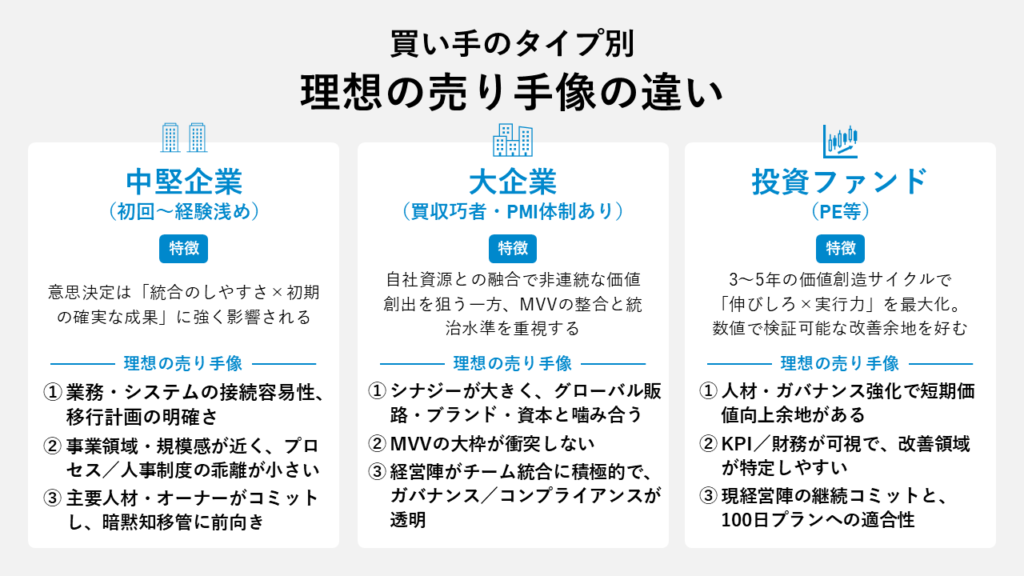

一口に「買い手にとってのベストオーナー」と言っても、買い手の性質・体制・経験値によって理想の売り手像は異なります。

以下、タイプ別に特徴→重視ポイントの順で体系化します。

中堅企業(初回~経験浅め)

- 特徴:意思決定は「統合のしやすさ×初期の確実な成果」に強く影響

- 重視ポイント:

- 統合負荷が低い(業務・システムの接続容易性、移行計画の明確さ)

- 事業領域・規模感が近く、プロセス/人事制度の乖離が小さい

- 主要人材・オーナーが一定期間コミットし、暗黙知移管に前向き

大企業(買収巧者・PMI体制あり)

- 特徴:自社資源との融合で非連続な価値創出を狙う一方、MVV整合と統治水準を重視

- 重視ポイント:

- シナジーレバーが大きく、グローバル販路・ブランド・資本と噛み合う

- 文化差は吸収可能でも、MVVの大枠が衝突しない

- 経営陣がチーム統合に積極的で、ガバナンス/コンプライアンスが透明

投資ファンド(PE等)

- 特徴:3~5年の価値創造サイクルで「伸びしろ×実行力」を最大化。数値で検証可能な改善余地を好む

- 重視ポイント:

- 人材投資・ガバナンス強化で比較的短期に価値を引き上げられる余地

- KPI/財務が可視で、収益率や新市場開拓などの改善領域が特定しやすい

- 現経営陣の継続コミットと、100日プランへの適合性(KPI運用・意思決定の速度)

本記事においては、「中堅企業」「大企業」の視点を中心に述べていることを前提として理解いただければと思います。

最初に問うべきは、“自社はどんな事業のベストオーナーか”

買い手は「自社がベストオーナーになり得る企業・事業像」をまず定義するべきです。

出発点は、中長期に実現したい社会的価値と到達したい姿(ビジョン)の明確化です。そこから逆算し、その市場で勝つためのKSF(Key Success Factors/重要成功要因)を列挙し、現在の自社ケイパビリティと突き合わせてギャップを定義します。そして、そのギャップを埋めるために、「何を内製し、何を外部獲得(M&A/提携)で時間圧縮するか」をTime-to-Impactと投資回収および統合難易度を踏まえて設計します。

同時に、単なる事業アセットの足し算では不十分です。売り手に提供できる自社の固有価値(人・サービス品質・商圏/顧客基盤・技術/知財・オペレーション/資本など)を言語化するとともに、「組織(カルチャー)・人」の観点からも現在地と将来設計を見立てることが重要です。

この「組織(カルチャー)・人」の認識・見立てについては、以下の観点から考えてみると良いでしょう。

- パーパス・価値観・行動規範:何を良しとし、何に不寛容か。現場で観察できる“望ましい行動”が明文化・運用されているか

- 意思決定とリスク許容:誰が・どの速度で決めるか(集中/分散・権限基準)。失敗の扱い、再発防止の学習プロセス

- 組織設計と権限移譲:役割・責任の明確さ、現場裁量の範囲、部門間の連携インターフェース(SLA/会議体/働き方の型)

- タレントマネジメント(採用・育成・リテンション)

必要人材の定義、育成の仕組み、キーマンの特定と保持策、後継計画(サクセッション) - 評価・報酬と働き方(オペ規律):何を評価・報いるか(売上/品質/協業/学習)。報酬連動の透明性、労務・安全・品質のボトムライン

そしてこれらを基に、戦略設計と組織実力を照合し、自社にとっても必要で、売り手にとっても相応しい事業領域を特定します。すなわち、自社の強みで事業価値を最大化でき、かつ人と文化を託され得る領域といえるのです。

ここまで定義して初めて、「どのターゲットに、どの仮説で、どの速度で価値を出すか」を一貫した物語として提示できるのです。

M&Aを成功に導くソーシング手法とは?

次に、前章で定義した「自社がベストオーナーになり得る事業像」と適合条件(KSF×ギャップ×カルチャー)を土台に、ソーシングは二本立て(デュアルトラック)で設計するのが合理的です。

大きく分けると以下の二つの方法があるでしょう。

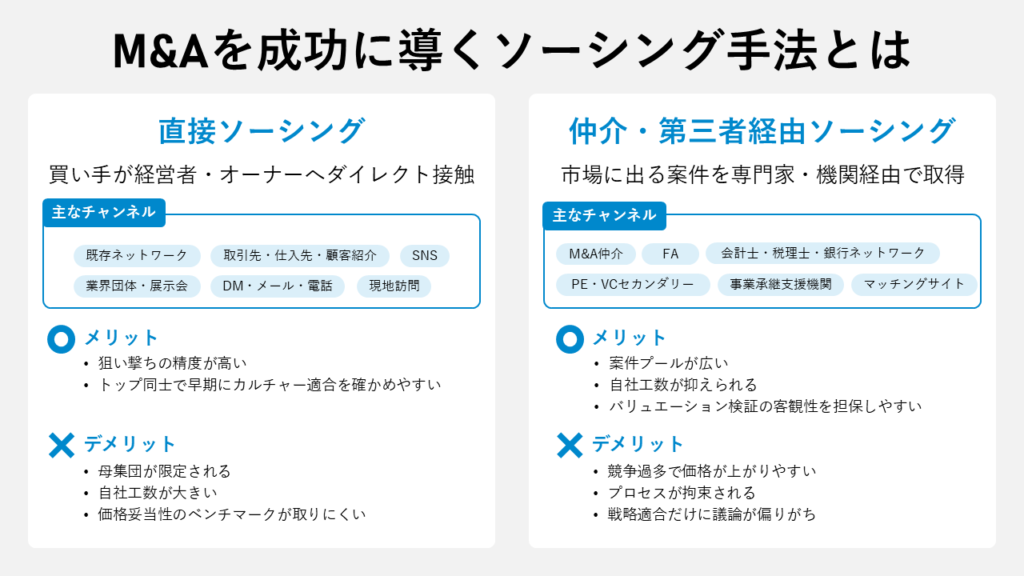

- 直接ソーシング

- 定義:買い手が経営者・オーナーへダイレクト接触

- 主なチャネル:既存ネットワーク/取引先・仕入先・顧客紹介/業界団体・展示会/DM・メール・電話/SNS/現地訪問

- メリット:狙い撃ちの精度が高い/トップ同士で早期にカルチャー適合を確かめやすい

- デメリット:母集団が限定される/自社工数が大きい/価格妥当性のベンチマークが取りにくい

- 仲介・第三者経由ソーシング

- 定義:市場に出る案件を専門家・機関経由で取得

- 主なチャネル:M&A仲介/FA/会計士・税理士・銀行ネットワーク/PE・VCセカンダリー/事業承継支援機関/マッチングサイト

- メリット:案件プールが広い/自社工数が抑えられる/バリュエーション検証の客観性を担保しやすい

- デメリット:競争過多で価格が上がりやすい/プロセスが拘束される/戦略適合だけに議論が偏りがち

実務では、この二つを同時並行で運用し、直接ソーシングで仮説に合致する「本命」を掴みつつ、第三者経由で代替案と相場観を確保するのが定石です。その際、適合条件には必ずカルチャー/人のスクリーニングを正式項目として組み込みましょう。ティーザー段階から、意思決定の型、権限設計、評価・報酬、リテンションに関する行動証拠を収集し、トップ面談での確認結果をもとにDay1/100日でのPMI実装可能性まで逆算評価します。

また、第三者を活用する場合、PMI支援の要否は買い手の体制や過去の統合経験によって異なります。ただし、買収が目的化しPMIで失敗する事例が多い現実を踏まえると、PMIに不安がある企業にはPMIまで一貫して伴走できる機関の選定を推奨します。

とりわけ、ストラテジックフィットを語れる仲介は多いものの、カルチャーと人を証拠ベースで見極める「組織の選球眼」を持つ仲介は限られます。

結論として、価格とシナジーの数字に「組織・人の実装力」というフィルターを重ねられる仲介と、ソーシング初期から協業することが、クロージング後の価値創出確度を高めます。

自社が「ベストオーナー」であることを売り手にどのように示すか?

ソーシング活動により候補先の選定が進むと、売り手に自社がベストオーナーであることを示して、M&Aに前向きなマインドセットへと導くことが重要です。

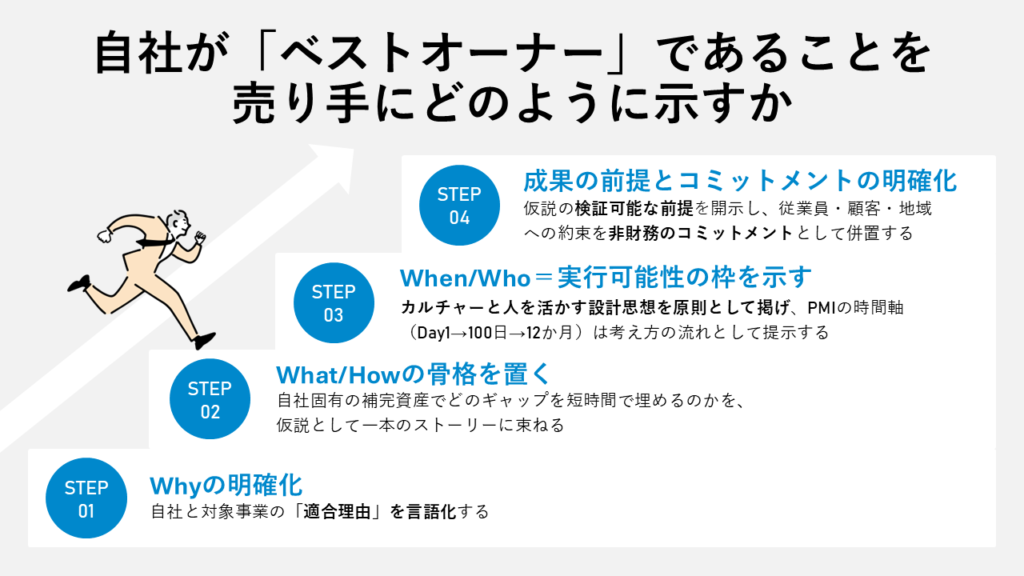

起点はWhyの明確化です。自社のパーパスと対象事業の社会的価値がどのように重なり、なぜ自社が最も価値を伸ばせるのか――この「適合理由」を言語化します。

次にWhat/Howの骨格を置きます。価値創出の因果(売上成長・マージン改善・資本効率のレバーなど)が、自社固有の補完資産(人材・ブランド・チャネル・技術・データ・運営力)によってどのギャップを短時間で埋めるのかを、仮説として一本のストーリーに束ねます。ここでは数値の正確さよりも、前提・レバー・効果の一貫した論理が重要です。

そのうえでWhen/Who=実行可能性の枠を示します。組織の意思決定の型、権限移譲の考え方、人材の確保・育成の姿勢など、カルチャーと人を活かす設計思想を原則として掲げ、PMIの時間軸(Day1→100日→12か月)は考え方の流れとして提示します。

最後に、仮説の成立条件・主要リスク・代替手段を検証可能な前提として明かし、従業員処遇・顧客・地域への約束を非財務のコミットメントとして併置します。

要するに、以下の順で一貫した物語に整えるべきといえます。

- 適合理由(Why)

- 価値創出の因果(What/How)

- 実装の原則(When/Who)

- 前提と約束

これが「自社こそがベストオーナーである」ことを、過度な詳細に依存せずに説得力高く可視化する最短ルートとなるでしょう。